260/11 Nguyễn Thái Bình , Phường 12, Quận Tân Bình, Tp. Hồ Chí Minh

Thông tin liên hệ

260/11 Nguyễn Thái Bình , Phường 12, Quận Tân Bình, Tp. Hồ Chí Minh

Theo thông tư số: 45/2013/TT-BTC của Bộ tài chính quy định: Tài sản có giá trị dưới 30.000.000 đồng là công cụ dụng cụ.

1. Các phương pháp phân bổ công cụ dụng cụ: dựa vào giá trị và thời gian sử dụng CCDC các bạn có thể phân bổ:

- Nếu CCDC có giá trị nhỏ: Hạch toán luôn vào chi phí của tháng đó.

- Nếu CCDC có giá trị lớn: Phân bổ làm nhiều kỳ (phải lập 1 bảng phân bổ CCDC và phân bổ theo giá trị và thời gian sử dụng thực tế của DN)

- Căn cứ vào thời gian sử dụng CCDC kế toán ghi vào chi phí trả trước dài hạn hoặc ngắn hạn.

Thời gian phân bổ các loại công cụ dụng cụ tối đa không quá 3 năm (theo Điểm d Khoản 2.2 điều 6 thông tư số: 78/2014/TT-BTC của Bộ tài chính

- Khi đưa CCDC vào sử dụng, thì ngày đưa vào sử dụng là ngày bắt đầu tính phân bổ CCDC

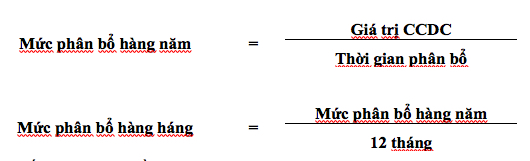

2. Cách tính phân bổ công cụ dụng cụ làm nhiều kỳ:

Nếu CCDC mua về mà sử dụng ngay các phải xác định ngày đưa CCDC vào sử dụng, cụ thể như sau:

Trong đó:

Số ngày sử dụng trong tháng = Tổng số ngày của tháng p/s – Ngày bắt đầu sử dụng + 1

Xem chi tiết: Cách hạch toán phân bổ công cụ dụng cụ